Узнайте о программе льготной ипотеки, условиях и изменениях в 2023 году, а также о том, что может произойти с отменой программы в 2024 году и какие грозят последствия. Также ознакомьтесь с прогнозом процентной ставки по ипотеке в 2024 году и процессом оценки платежеспособности заемщика.

Cодержание

Что такое льготная ипотека

Льготная ипотека представляет собой программу, которая была запущена с целью сделать покупку жилья от застройщиков более доступной. Суть программы заключается в том, что банки предоставляют займы по сниженной процентной ставке, а разницу между рыночной и льготной ставкой компенсирует государство.

В 2023 году условия программы льготной ипотеки включают следующее:

- Процентная ставка - 8% годовых;

- Максимальная сумма кредита - 6 миллионов рублей;

- Минимальный первоначальный взнос - 20% от цены договора.

Изменения в программе в 2023 году: последние новости

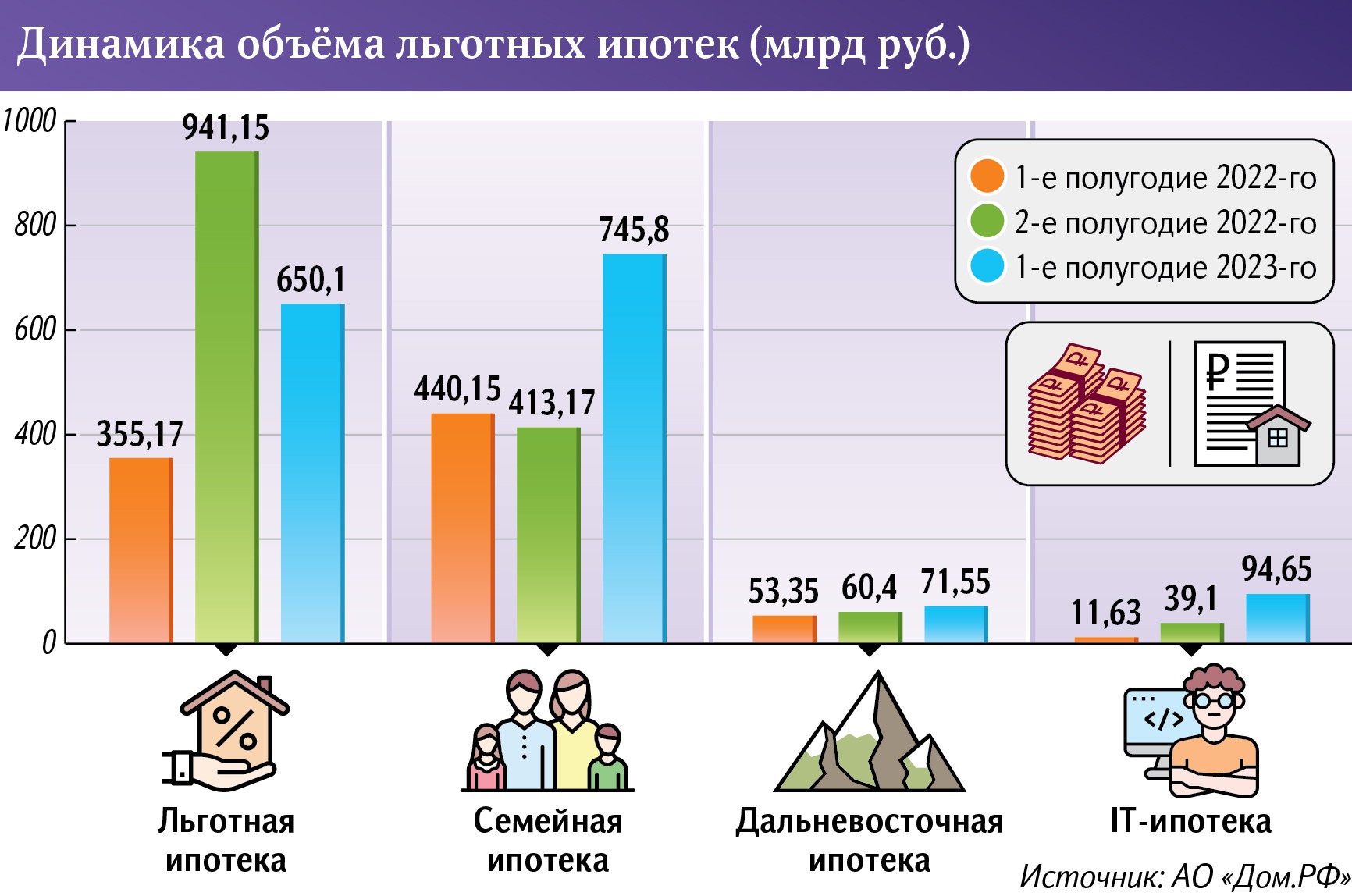

В 2022 году ставка по льготной ипотеке на новостройки составляла 7% годовых, однако в январе 2023 года она была повышена до 8%. Власти также приняли другие меры для ужесточения условий программы, такие как увеличение минимального первоначального взноса с 15% до 20% и затем до 30%. Также изменилась максимальная сумма кредита, которая теперь составляет 6 миллионов рублей. В результате этих изменений разрыв цен между первичным и вторичным рынками достиг 42% к 1 октября 2023 года.

Однако в ноябре 2023 года депутаты предложили разработать программу льготной ипотеки с дифференцированной ставкой, зависящей от уровня дохода в регионе. Глава Центрального банка Эльвира Набиуллина поддержала эту идею, считая, что такая мера позволит гражданам более равномерно решать свои жилищные проблемы в зависимости от доходов и места проживания.

Что будет дальше с льготной ипотекой и чем грозит ее отмена в России в 2024 году

Эксперты не исключают, что при отмене программы льготной ипотеки в 2024 году может произойти снижение темпов кредитования и рост цен на жилье. В августе 2023 года россияне оформили в банках рекордное количество ипотечных кредитов на сумму 860,3 миллиарда рублей. Это связано с тем, что многие льготные программы, предлагающие значительно более низкие процентные ставки, скоро завершатся.

Согласно прогнозам Банка России, средняя ключевая ставка в 2024 году будет составлять 11,5-12,5%, что означает, что кредиты с более низкими процентными ставками не будут предлагаться. Ожидается, что ситуация с ипотекой будет улучшаться, и это может помочь затормозить рост цен на жилье.

См. также

Ипотека с господдержкой 2024

Программа ипотеки с господдержкой позволяет определенным категориям россиян приобретать жилье по сниженной процентной ставке. Для каждой программы установлены свои проценты по ипотеке и условия, и на их реализацию выделяются средства из бюджета.

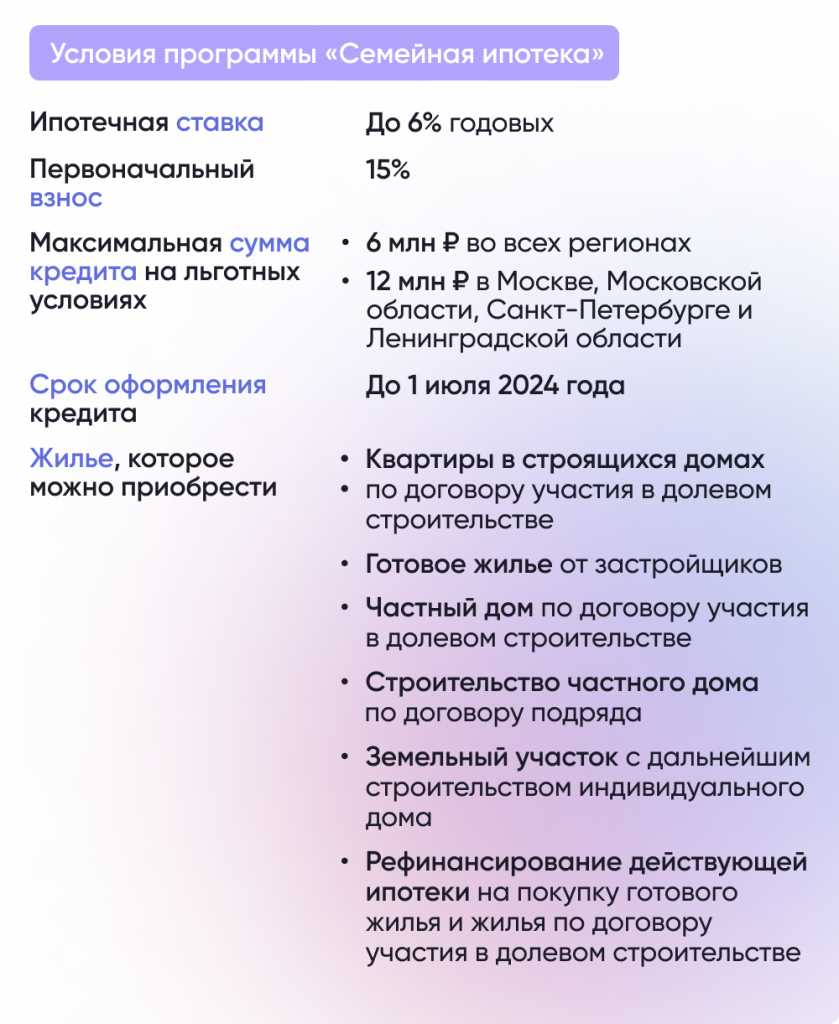

Предполагается, что расходы на программу льготной ипотеки в 2024-2025 годах увеличатся на 251,6 миллиарда рублей по сравнению с текущим бюджетом. Также планируется увеличение расходов на программу семейной ипотеки на 216,6 миллиарда рублей. Эти меры принимаются из-за повышенного спроса на ипотечные кредиты и изменений в условиях программы.

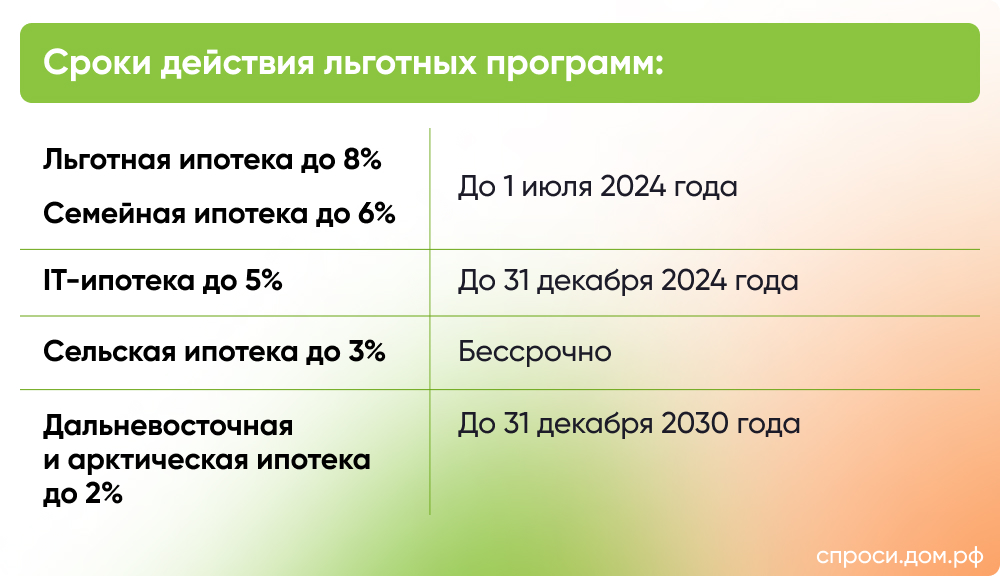

Программа льготной ипотеки продлена до 1 июля 2024 года и распространяется на покупку нового жилья у застройщиков. Однако она не распространяется на вторичное жилье. Ставка на весь срок кредитования не может превышать 8%. При этом минимальный первоначальный взнос составляет не менее 20% от цены договора.

Какой будет процент по ипотеке в 2024 году: прогноз

По прогнозам Банка России, средняя ключевая ставка в 2024 году составит 11,5-12,5%. Ожидается, что ситуация с ипотекой будет улучшаться, и это поможет затормозить рост цен на жилье. Процентные ставки по базовым программам превысили 16% в текущем году, в то время как в прошлом году они составляли 7-12%.

Оценка платежеспособности заемщика (андеррайтинг)

Андеррайтинг представляет собой процесс оценки платежеспособности заемщика для выдачи ипотечного кредита. В ходе андеррайтинга учитываются различные факторы, включая тип занятости, ежемесячный доход, наличие созаёмщиков или поручителей, состав семьи и другие.

В банке андеррайтинг проходит два этапа: первый - при обращении к ипотечному брокеру, а второй - при рассмотрении заявления на выдачу ипотечного кредита в банке. Расчет коэффициентов андеррайтинга основан на опыте ипотечного кредитования в других странах и позволяет стандартизировать процесс одобрения ипотечных кредитов.

См. также

Что нам скажет Википедия?

В середине декабря 2022 года президент России Владимир Путин сообщил о продлении действия программы льготной ипотеки, которая должна была завершиться 31 декабря. При этом будет проходить её плавное сворачивание. По словам президента РФ, льготная ипотека будет продлена на всей территории РФ на полтора года до 1 июля 2024 года с повышением ставки до 8%. При этом сама программа будет расширена на семьи с двумя детьми, не достигшими 18 лет.

По информации вице-премьера РФ Марата Хуснуллина, прирост ипотечного портфеля в 2023 году составил на более чем с 3,5 трлн по сравнению с 2 трлн в 2022 году. Основной инвестор — население страны.

Основные тенденции

Помимо банков на рынке займов под залог имеющегося жилья активно стремятся небольшие финансовые компании. Некоторые из них работают под лицензией микрофинансовых организаций и регулируются ЦБ РФ, некоторые работают без лицензирования, так как Гражданский кодекс РФ позволяет выдавать процентные залоговые займы без лицензии при условии, что займодавец выдает собственные средства. Как правило такие займы выдают крупные сети ломбардов, некоторые агентства недвижимости и специализированные компании.

Оценка платежеспособности заемщика (андеррайтинг)

Андеррайтинг — оценка возможностей Клиента по обслуживанию выданного ипотечного кредита, то есть расчет суммы кредита, который заёмщик сможет выплатить, с учётом особенностей самого заёмщика (тип трудоустройства, ежемесячный доход и возможность его подтверждения, наличие созаёмщиков или поручителей, состав семьи, наличие несовершеннолетних иждивенцев, др.).

Клиент проходит процедуру андеррайтинга дважды: при обращении к ипотечному брокеру (её проводит андеррайтер брокерской компании) перед заключением договора на оказание услуг, а также в банке (проводят кредитные аналитики банка) при рассмотрении заявления на выдачу ипотечного кредита.

Краткое описание процедуры андеррайтинга в банке.

Расчет коэффициентов:

Эти коэффициенты разрабатывались банками и Федеральным агентством по ипотечному жилищному кредитованию на основе опыта ипотечного кредитования США и европейских стран. Такой набор показателей отражает адекватную картину платежеспособности заёмщика и позволяют стандартизировать процедуру одобрения и выдачи ипотечного кредита. Для каждой банковской ипотечной программы эти коэффициенты заранее утверждены, но в некоторых случаях могут корректироваться (например, по возрасту, нестандартному объекту кредитования, по способу подтверждения дохода и т. д.).

После расчета по этим коэффициентам часто выбирается минимальная сумма, которая предварительно и будет являться суммой кредита. Одним из основных факторов, влияющих на сумму кредита, является доход и способ его подтверждения. Многие банки понимают, что не все доходы потенциальных заемщиков полностью отражаются в бухгалтерском учёте работодателя и, соответственно, разрабатывают различные способы подтверждения благосостояни