В данной статье мы рассмотрим особенности применения льгот по страховым взносам субъектами МСП. Узнайте о пониженных тарифах страховых взносов и льготах по социальному страхованию.

Cодержание

Введение

Льготы по страховым взносам являются одним из инструментов налогового законодательства, предусмотренных для субъектов малого и среднего предпринимательства (МСП). Эти льготы позволяют снизить тарифы страховых взносов на определенную часть выплат в пользу физических лиц. В данной статье мы рассмотрим особенности применения льгот по страховым взносам субъектами МСП.

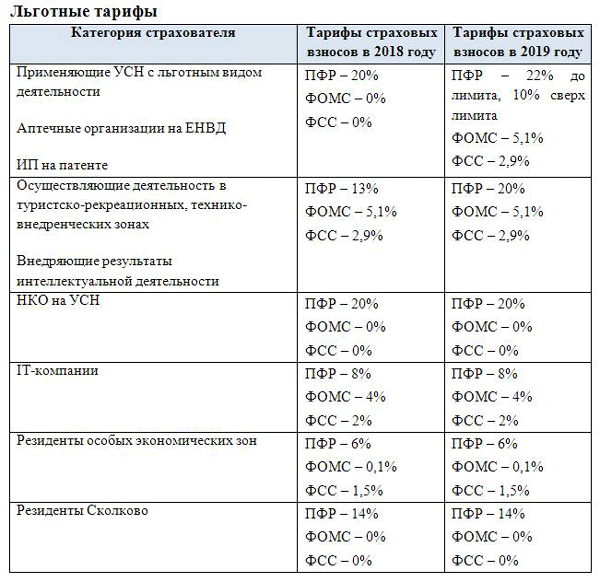

Пониженные тарифы страховых взносов

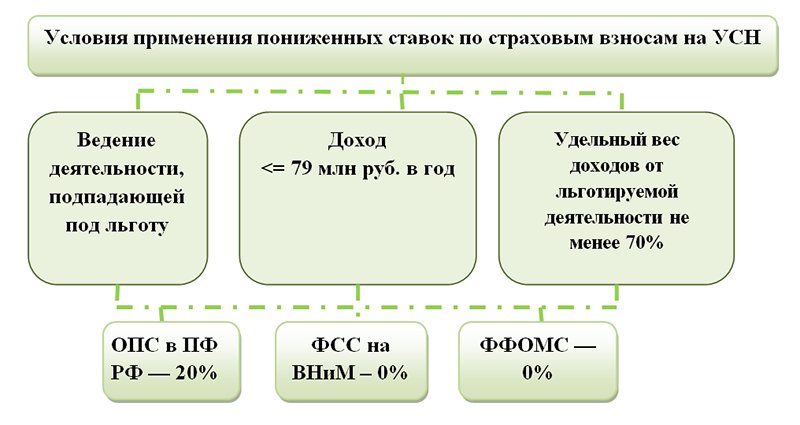

Согласно статье 427 Налогового кодекса, субъекты МСП имеют возможность применять пониженные тарифы страховых взносов. Эти пониженные тарифы применяются к базе, которая определяется как сумма выплат и вознаграждений, признаваемых объектом обложения страховыми взносами. При этом тарифы применяются к части выплат, превышающей величину минимального размера оплаты труда (МРОТ) на начало расчетного периода.

Для определения базы для исчисления страховых взносов, субъектам МСП необходимо уменьшить общий объем выплат на суммы, не подлежащие обложению страховыми взносами. Затем, из полученной величины выделяется величина МРОТ, к которой применяются общеустановленные тарифы страховых взносов, а к остальной части применяются пониженные тарифы.

Выплаты, которые не подлежат обложению страховыми взносами, включают в себя выплаты, не превышающие 12 792 рублей на одного работника, выплаченные работодателями, получившими субсидии из федерального бюджета. Такие субсидии предоставляются субъектам МСП и социально ориентированным некоммерческим организациям в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции.

Льготные тарифы страховых взносов могут применяться как головным офисом, так и обособленными подразделениями компании. Однако, для организаций, расположенных в особых экономических зонах, пониженные тарифы применяются только к выплатам работникам, которые работают в пределах соответствующих территорий.

Тарифы страховых взносов для МСП

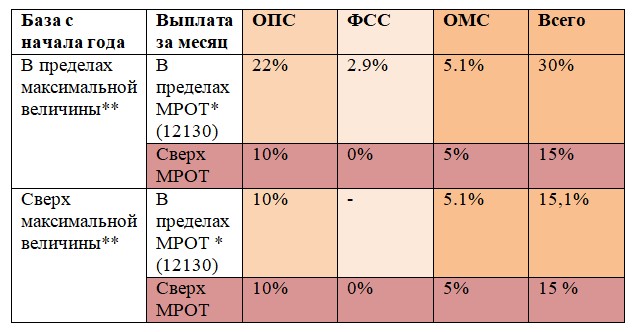

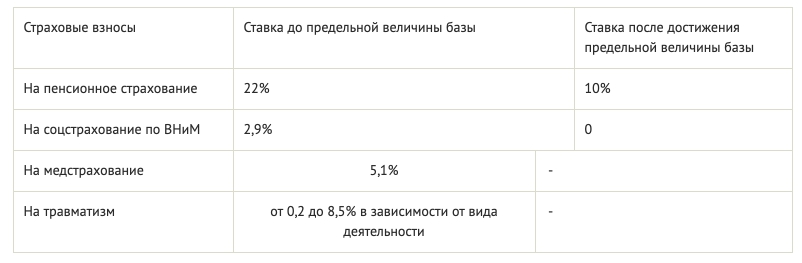

С 1 апреля 2020 года для компаний и индивидуальных предпринимателей, включенных в реестр МСП, установлены пониженные тарифы страховых взносов. Распределение этих тарифов было следующим до 2023 года:

- Взносы на обязательное пенсионное страхование (ОПС) составляли 10%.

- Взносы на обязательное медицинское страхование (ОМС) составляли 5%.

- Взносы на обязательное социальное страхование от временной потери трудоспособности и в связи с материнством (ВНиМ) были освобождены от уплаты.

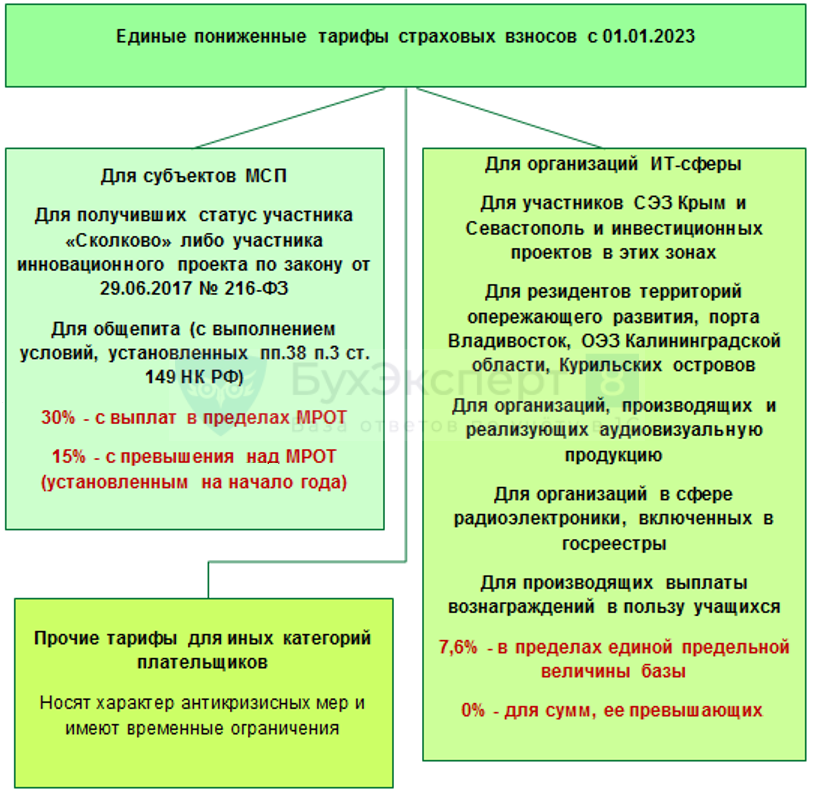

С 2023 года был введен единый тариф в размере 15%. Суммы заработной платы, равные или ниже МРОТ, облагаются по общей ставке 30%. Пониженные тарифы страховых взносов применяются только к той части выплат, которая превышает федеральный МРОТ.

Важно отметить, что применять пониженный тариф в размере 15% могут только компании и индивидуальные предприниматели, внесенные в реестр субъектов МСП. Пониженные тарифы можно начать применять с 1-го числа месяца, в котором сведения о фирме или индивидуальном предпринимателе внесены в реестр МСП, но не ранее 1 апреля 2020 года. Если компания исключена из реестра МСП, то тариф 15% перестает применяться с 1-го числа месяца, в котором исключение произошло.

В течение года плательщики страховых взносов рассчитывают их исходя из базы для начисления взносов с начала года до окончания каждого месяца. При этом учитываются также тарифы страховых взносов за предшествующие месяцы. Таким образом, каждый месяц необходимо пересчитывать взносы с учетом МРОТ и суммы, превышающей его.

См. также

Льготы по обязательному социальному страхованию

Особая льгота предоставляется субъектам МСП по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний. Согласно Федеральному закону от 22 декабря 2005 года N 179-ФЗ, организации, организации инвалидов и учреждения, выплачивающие независимо от источников финансирования вознаграждения инвалидам I, II и III группы, имеют право на льготу в размере 60% от страховых тарифов.

Также индивидуальные предприниматели, выплачивающие вознаграждения инвалидам I, II или III группы, могут воспользоваться льготой в размере 60% от страховых тарифов, согласно Федеральному закону от 31 декабря 2017 года N 484-ФЗ.

Заключение

Льготы по страховым взносам являются важным инструментом поддержки субъектов МСП. Они позволяют снизить страховые взносы на определенные выплаты и облегчить налоговое бремя на предпринимателей. Однако, для получения льгот необходимо соответствовать определенным условиям и требованиям законодательства.

Что нам скажет Википедия?

Льготы по страховым взносам предусматривали освобождение от уплаты единого социального налога для некоторых категорий налогоплательщиков. Согласно статье 243 Кодекса, от уплаты налога освобождались следующие лица:

- Инвалиды I, II и III группы, для которых необходимо было представить список инвалидов с номерами и датами выдачи справок, подтверждающих факт инвалидности;

- Выплаты, которые фирма не относила к расходам, уменьшавшим налоговую базу по налогу на прибыль;

- Выплаты, которые не подлежали учету в расходах или считались спорными, в частности, доплата до 100% заработка в больничных.

Таким образом, льготы по страховым взносам предоставляли определенные категории налогоплательщиков освобождение от единого социального налога на основании законодательных положений и представления необходимых документов в налоговую инспекцию.

.jpg)

.jpg)