Статья представляет обзор информации о пониженных тарифах страховых взносов для определенных категорий плательщиков. Узнайте, какие категории имеют право применять пониженные тарифы и как это влияет на их конкурентоспособность на рынке.

Cодержание

Статья представляет обзор информации о пониженных тарифах страховых взносов для определенных категорий плательщиков. Данные тарифы вступили в силу с 1 апреля и применяются для сумм выплат физическим лицам, превышающих минимальный размер оплаты труда (МРОТ) на начало года.

Установленные пониженные тарифы

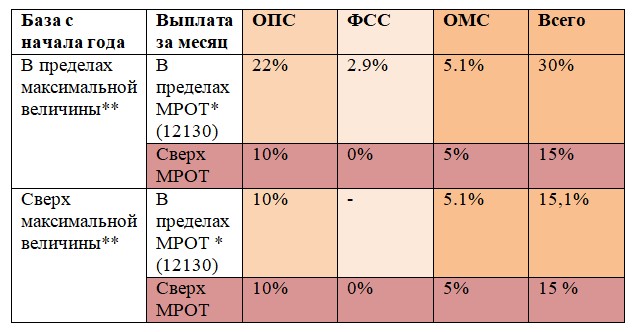

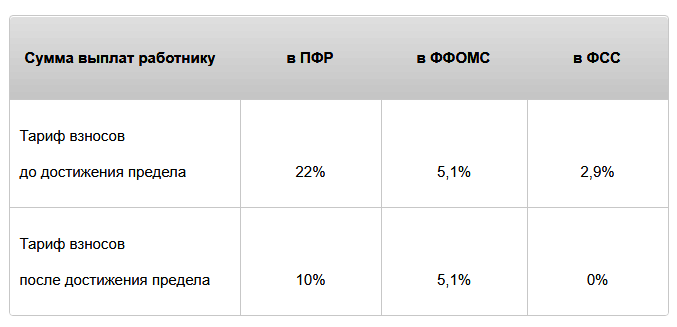

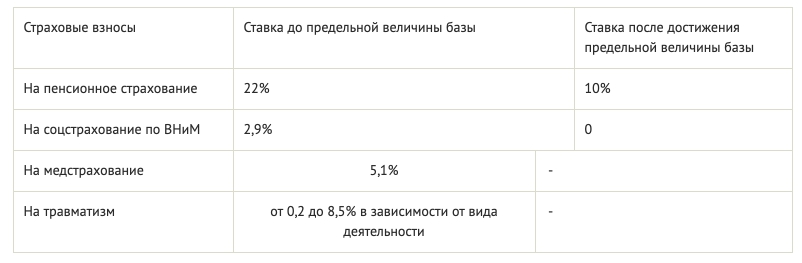

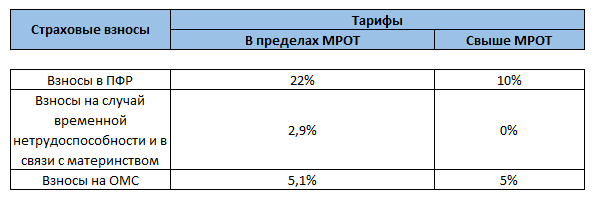

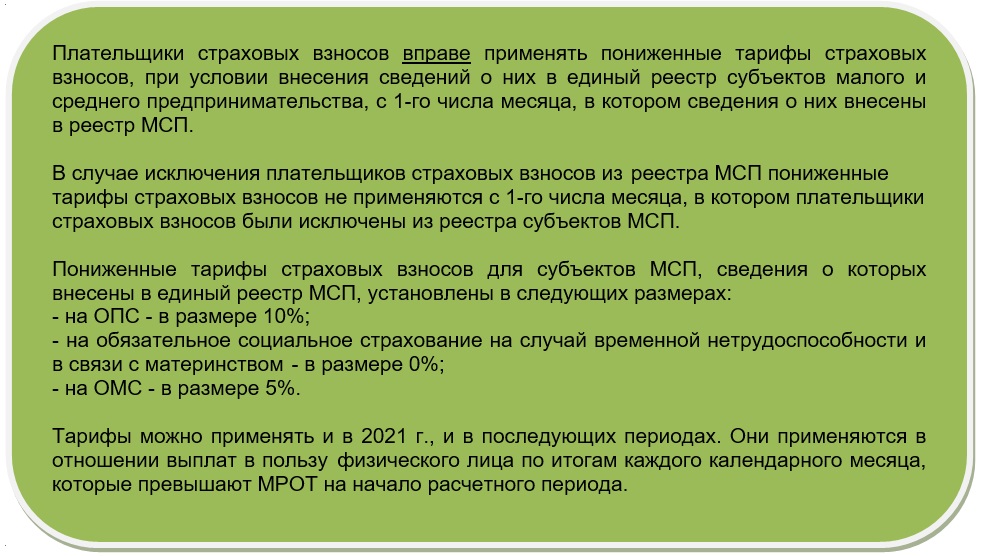

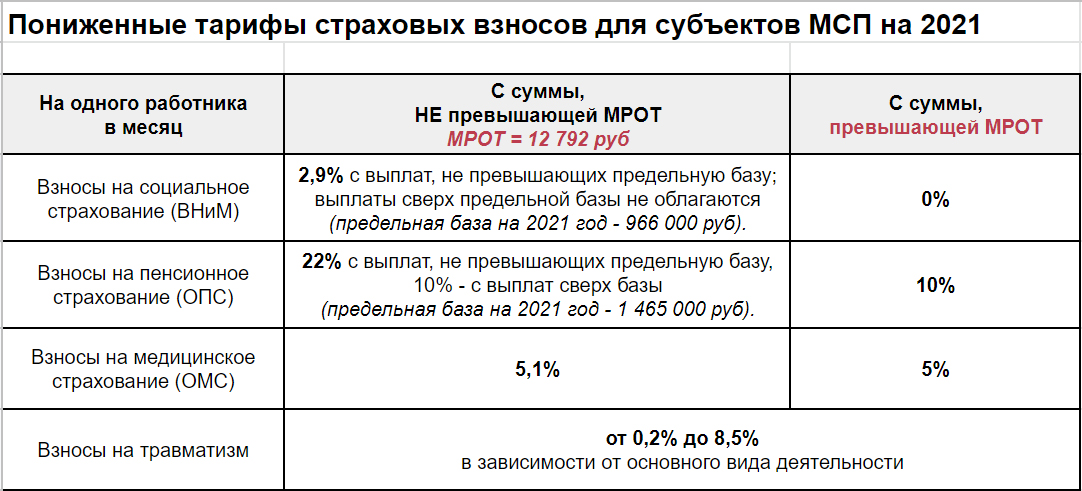

Согласно публикации, пониженные тарифы страховых взносов для плательщиков страховых взносов, признаваемых субъектами малого или среднего предпринимательства, устанавливаются следующим образом:

- 10% по пенсионным взносам;

- 0% по взносам на случай временной нетрудоспособности и в связи с материнством;

- 5% по взносам на обязательное медицинское страхование (ОМС).

Важно отметить, что эти тарифы не изменяются при превышении предельной базы для исчисления взносов.

Применение пониженных тарифов

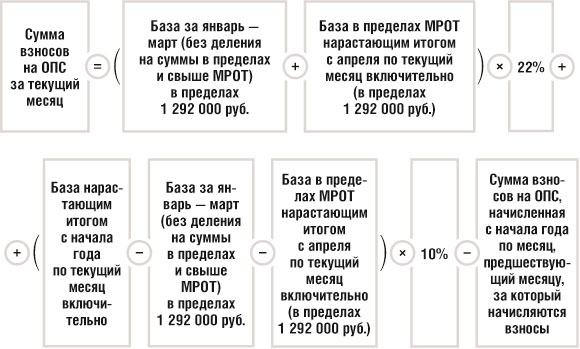

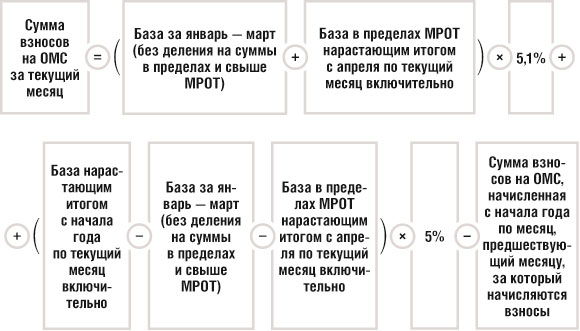

Для определения суммы страховых взносов по каждому сотруднику рекомендуется выполнить следующие действия:

- Просуммировать все выплаты за месяц.

- Если сумма выплат меньше или равна МРОТ, взносы должны быть заплачены по общим правилам и основным тарифам, с учетом предельной величины базы на год.

- Если сумма выплат больше МРОТ, итоговая сумма взносов будет состоять из двух частей: рассчитанной на основании МРОТ по общим правилам и исчисленной с суммы превышения по пониженным ставкам.

Федеральная налоговая служба (ФНС) отметила, что для сравнения следует использовать МРОТ без районных коэффициентов и надбавок.

Важно отметить, что пониженные тарифы могут применяться организациями и индивидуальными предпринимателями, которые ранее были включены в реестр малого и среднего предпринимательства (МСП). Если организация или индивидуальный предприниматель были добавлены в реестр позднее, пониженные тарифы могут применяться с начала месяца включения в реестр.

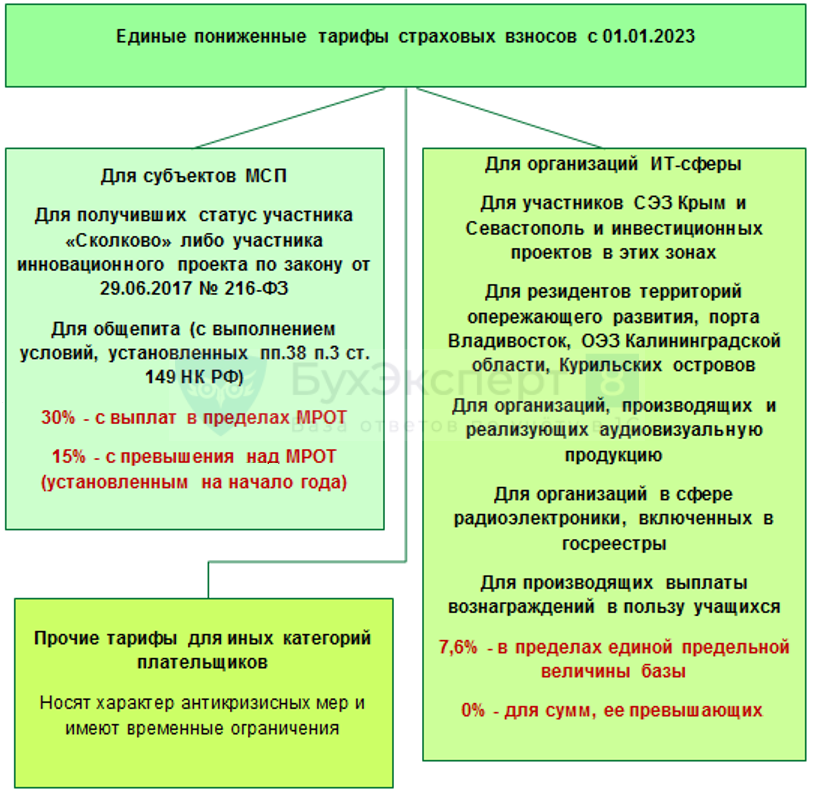

Категории плательщиков, применяющие пониженные тарифы

Определенные категории плательщиков имеют право применять пониженные тарифы страховых взносов, согласно статье 346.2 Налогового кодекса Российской Федерации. Вот некоторые из этих категорий:

- Хозяйственные общества и хозяйственные партнерства, занимающиеся практическим применением результатов интеллектуальной деятельности.

- Организации и индивидуальные предприниматели, заключившие соглашения об осуществлении технико-внедренческой деятельности или туристско-рекреационной деятельности в особых экономических зонах.

- Российские организации, осуществляющие деятельность в области информационных технологий.

- Плательщики, производящие выплаты и вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов (за исключением судов, используемых для хранения и перевалки нефти, нефтепродуктов и сжиженного природного газа в морских портах Российской Федерации).

- Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения в основном виде экономической деятельности, таких как производство пищевых продуктов.

Документами, подтверждающими правомерность применения пониженных тарифов, могут быть уведомление о возможности применения упрощенной системы налогообложения или копия налоговой декларации с отметкой налогового органа о принятии.

Таким образом, уплачивая страховые взносы по пониженным тарифам, определенные категории плательщиков могут воспользоваться льготами и повысить свою конкурентоспособность на рынке.