Отпуск по беременности и родам, известный также как "декретный" или материнский отпуск, является периодом времени, когда работающий человек освобождается от работы для подготовки к родам, восстановления работоспособности и ухода за новорождённым ребёнком. Узнайте о необходимости платить страховые взносы за работника в декрете и о правах индивидуальных предпринимательниц в этой статье на Восток-НАО.

Cодержание

Отпуск по беременности и родам, известный также как "декретный" или материнский отпуск, является периодом времени, когда работающий человек освобождается от работы для подготовки к родам, восстановления работоспособности и ухода за новорождённым ребёнком. Во многих странах за этот период человеку полагается пособие в размере полной заработной платы.

В России сотруднице, работающей по трудовому договору, в случае беременности и последующего рождения ребенка положены следующие пособия:

- Оплата за отпуск по беременности и родам;

- Единовременное пособие за раннюю постановку на учет по беременности;

- Единовременное пособие при рождении ребенка;

- Пособие по уходу за ребенком до 1,5 лет.

Второе и третье пособия строго фиксированы и составляют 543,67 и 14,497,80 рублей соответственно. Первое и четвертое пособия зависят от размера заработной платы, получаемой сотрудницей в предыдущие два календарных года. Если сотрудница работала где-то еще до текущей работы, то для расчета пособий необходимо запросить справки о размере заработка с предыдущих мест работы.

В случае отсутствия заработка, расчет основывается на минимальном размере оплаты труда (МРОТ).

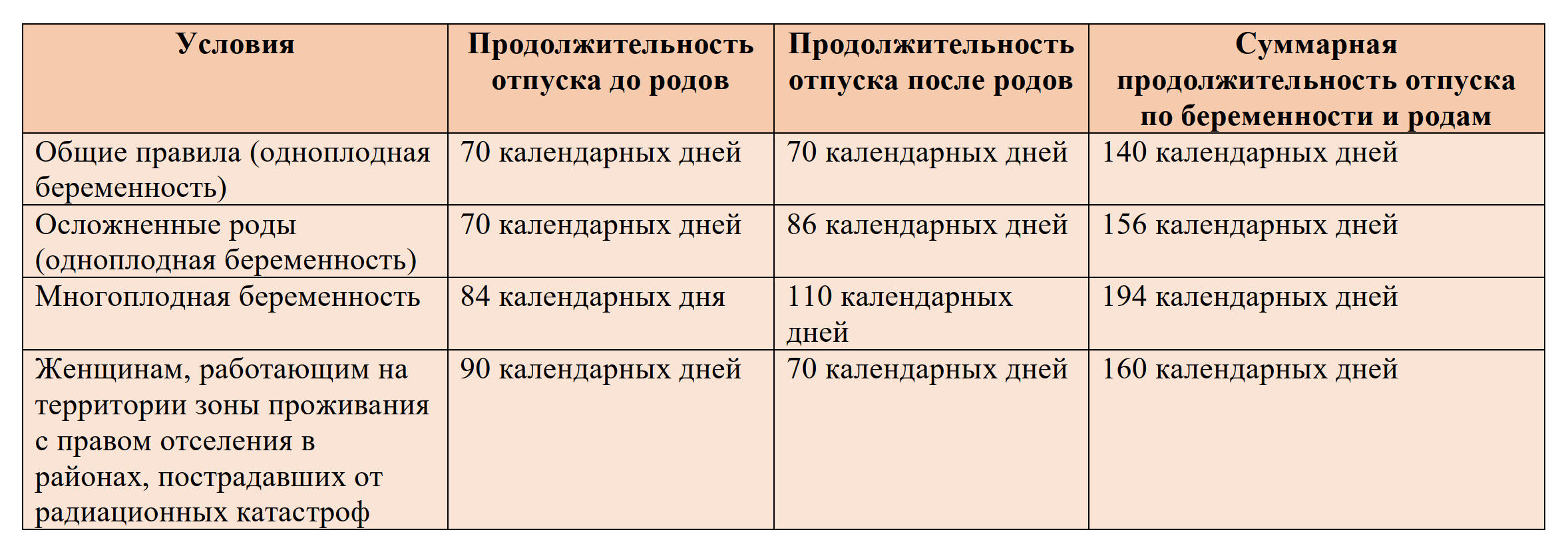

Кроме пособий, фирма также обязана выплатить сотруднице больничный за стандартные 140 дней, который должен составлять не менее 27,455,34 рубля. Максимальный порог выплаты в текущем году составляет 228,602,74 рубля за те же 140 дней больничного.

Пособие по уходу за ребенком до 1,5 лет рассчитывается как 40% от средней зарплаты. Оно не может превышать 19,855,76 рубля в месяц, а его нижний порог зависит от того, какой по счету ребенок родился в семье. На первого ребенка минимальный порог пособия по уходу до 1,5 лет в текущем году составляет 2,718,35 рубля, на второго и последующих – 5,436,67 рублей ежемесячно.

Пособия выплачиваются последовательно. Сначала сотрудница предоставляет лист нетрудоспособности в связи с беременностью и родами, а также справку о постановке на учет в женской консультации в ранние сроки беременности. Обычно это происходит еще до родов, на 30-й неделе беременности.

После рождения ребенка сотрудница может написать сразу два заявления – на получение единовременного пособия по рождению ребенка и на предоставление отпуска по уходу за ребенком до 1,5 лет после окончания больничного по беременности и родам. При этом она должна предоставить свидетельство о рождении ребенка, справку из ЗАГСа о его регистрации, справку с работы супруга о том, что он не получал пособий на ребенка, а также дополнительный лист больничного по беременности и родам, если роды прошли с осложнениями.

Все пособия должны быть рассчитаны и выплачены в течение 10 дней после получения соответствующими органами информации.

Платежи за работников в декрете: ИП против работников по трудовому договору

Конституционный суд в своем постановлении от 12 апреля 2024 года отказался признавать норму Налогового кодекса противоречащей Основному закону. В данном случае рассматривалась жалоба жительницы Оренбурга Ирины Черновой.

В 2018 году Чернова обратилась в налоговую инспекцию с заявлением об освобождении от уплаты взносов на обязательное пенсионное и медицинское страхование за декретный отпуск. В заявлении она приложила больничный и свидетельство о рождении ребенка. На эту просьбу ей было отказано. Чернова обратилась в административные суды, которые поддержали исковые требования молодой матери. Однако налоговики оспорили это решение, и апелляционная и кассационная инстанции присоединились к их стороне.

В результате Чернова обратилась в Конституционный суд. Она не согласна с тем, что пункт 7 статьи 430 Налогового кодекса, который обязывает индивидуальных предпринимателей (ИП) платить страховые взносы за период отпуска по беременности и родам, не распространяется на работников по трудовому договору, которые освобождены от этих платежей.

Конституционный суд указал, что оспариваемая статья Налогового кодекса не освобождает женщин-ИП от уплаты страховых взносов в период получения пособия по беременности и родам, так как они подлежат зачету в страховой стаж на общих основаниях. Благодаря этим взносам формируются пенсионные права индивидуальных предпринимателей. У работающих по трудовому договору, в отличие от ИП, декретный отпуск засчитывается в стаж без формирования индивидуального пенсионного коэффициента.

В случае наемного работника больничный означает не только наступление страхового случая и получение пособия, но и освобождение от выполнения трудовых обязанностей. Для ИП листок нетрудоспособности является только подтверждением права на получение выплат по беременности и родам, но не отказом от своей деятельности. Поэтому освобождение от страховых взносов возможно только при закрытии ИП или по решению суда с учетом экстраординарных обстоятельств.

Данная дифференциация условий освобождения от уплаты взносов не является произвольной и согласуется с конституционными принципами. Законодатель имеет право усовершенствовать этот правовой механизм в защиту индивидуальных предпринимательниц. Дело заявительницы может быть пересмотрено в соответствии с решением Конституционного суда.

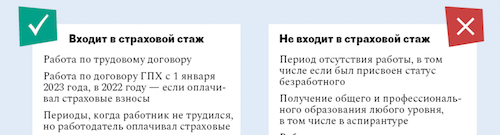

Страховые и нестраховые периоды работы

Периоды работы, в течение которых за гражданина уплачиваются страховые взносы в Пенсионный фонд, называются страховыми. Нестраховые периоды - это периоды, когда гражданин не работает и за него работодатели не отчисляют взносы на обязательное пенсионное страхование, но его пенсионные права на страховую пенсию при этом формируются. Как и страховые периоды, нестраховые периоды засчитываются в стаж и за них государство начисляет пенсионные баллы.

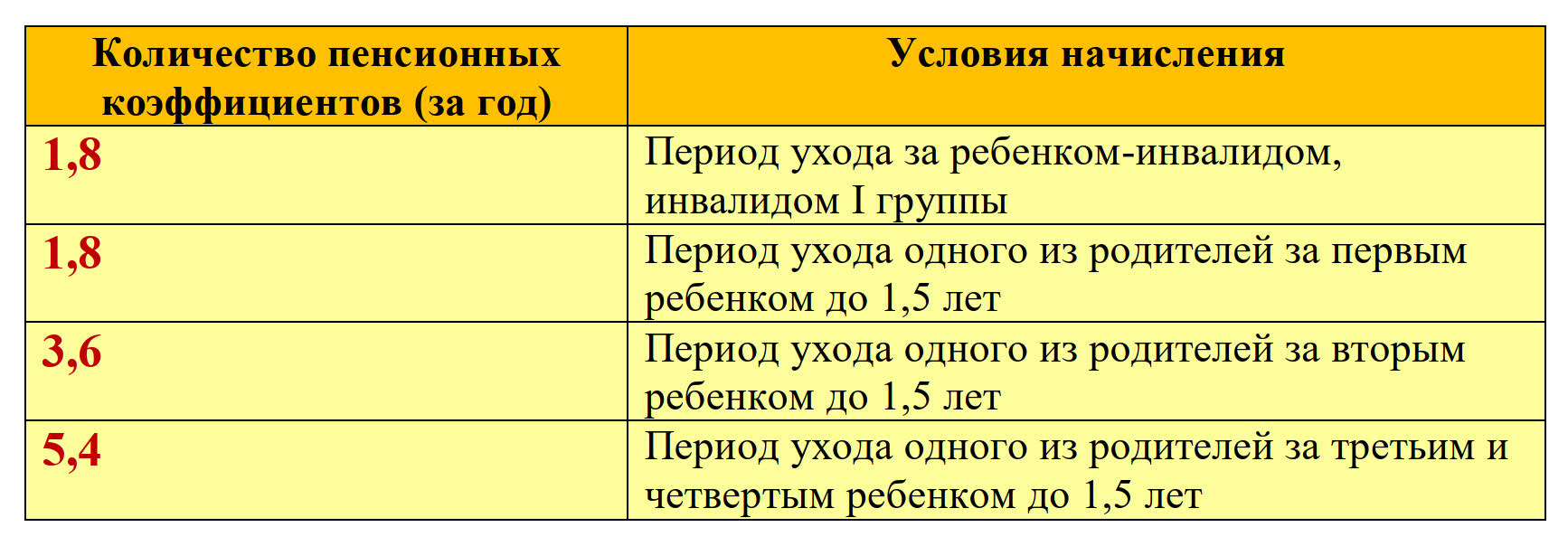

Один из примеров нестраховых периодов - это уход одного из родителей за каждым ребенком до достижения им возраста полутора лет. Баллы начисляются не более чем за 4 детей, но не более 6 лет в общей сложности.

Заявление на назначение пенсии можно подать в личном кабинете на сайте Пенсионного фонда России.

См. также

Что нам скажет Википедия?

Отпуск по беременности и родам, «декретный» или материнский отпуск, - период времени, когда работающий человек освобождается от работы для подготовки к родам, восстановления работоспособности и ухода за новорождённым ребёнком. Во многих странах за этот период человеку полагается пособие в размере полной заработной платы.

В советской России и СССР отпуск по беременности и родам был установлен декретом ВЦИК от 22 декабря 1917 года "О страховании на случай болезни". Правовой акт предусматривал денежное пособие, которое устанавливалось в размере полного заработка участницы больничной кассы. С 15 ноября 1922 года начал действовать новый Кодекс законов о труде, в котором женщинам, занятых физическим трудом, и конторским и умственным работницам предоставлялся отпуск по беременности и родам в течение 8 недель до и 8 недель после родов. С 17 февраля 1935 года женщинам-колхозницам предоставлялся отпуск продолжительностью в 60 календарных дней. В РСФСР с 1 января 1939 года отпуск по беременности и родам был сокращён до 63 календарных дней. С 8 июля 1944 года отпуск был увеличен до 77 календарных дней, а в случае ненормальных родов или рождения двойни - до 91 дня. С 1 апреля 1956 года отпуск увеличился до 112 календарных дней, а с 1 января 1965 года - до 126 дней. С 13 октября 1956 года женщинам предоставлялся дополнительный отпуск до 3 месяцев после отпуска по беременности и родам. С 1 января 1957 года требование наличия трёхмесячного стажа для получения пособия по беременности и родам отменялось. С 1 января 1969 года женщинам, имеющим грудных детей, предоставлялся дополнительный отпуск до достижения ребёнком возраста 1 года. С 1 декабря 1989 года дополнительный отпуск без сохранения заработной платы увеличился до 3 лет. С 1 декабря 1990 года отпуск по беременности и родам увеличился до 126 календарных дней, а в случаях осложнённых родов или рождения двух и более детей - до 140 дней.