Узнайте, какие налоговые и финансовые льготы предоставляются IT-компаниям в России в 2024 году. Ознакомьтесь с условиями их использования и применения.

Налоговые льготы для IT-компаний

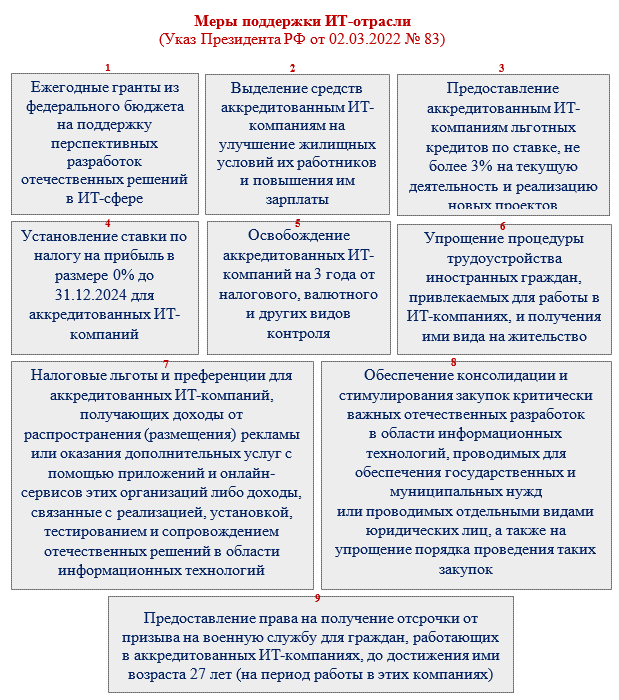

В 2024 году законодатели предоставили значительное количество налоговых льгот и иных мер поддержки для IT-компаний. Давайте рассмотрим, какие льготы предоставляются и при каких условиях они могут быть использованы.

Льготы по налогу на прибыль и страховым взносам

Для IT-компаний налоговое законодательство в 2024 году устанавливает следующие налоговые льготы:

| Льготы | Условия |

|---|---|

| Единый пониженный тариф страховых взносов | В 2023-2024 годах установлен в размере 7,6% для выплат в пределах установленной единой предельной величины базы для исчисления страховых взносов. |

| Исчисление страховых взносов | Сумма выплат, превышающая предельную сумму, облагается ставкой 0%. |

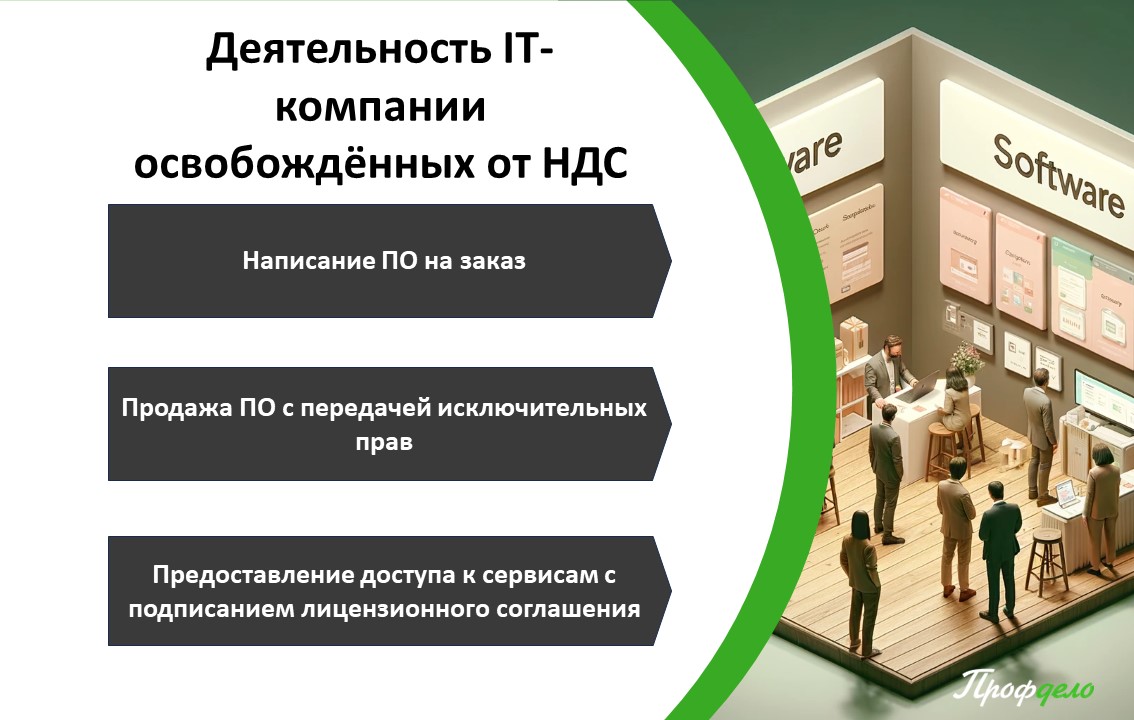

Для применения налоговых льгот по налогу на прибыль и страховым взносам необходимо учесть, что «айтишные доходы» должны включать следующие виды доходов:

- Доходы от реализации программ ЭВМ и баз данных, разработанных, адаптированных и (или) модифицированных IT-организацией или лицом, входящим с ней в одну группу. Для применения льгот также необходимо, чтобы доля участия составляла более 50% и были предоставлены документы, подтверждающие разработку программ.

- Доходы от передачи исключительных прав на собственные программы ЭВМ и баз данных.

- Доходы от предоставления прав использования собственных программ ЭВМ и баз данных, включая удаленный доступ.

- Доходы от оказания услуг по разработке, адаптации и модификации программ ЭВМ и баз данных.

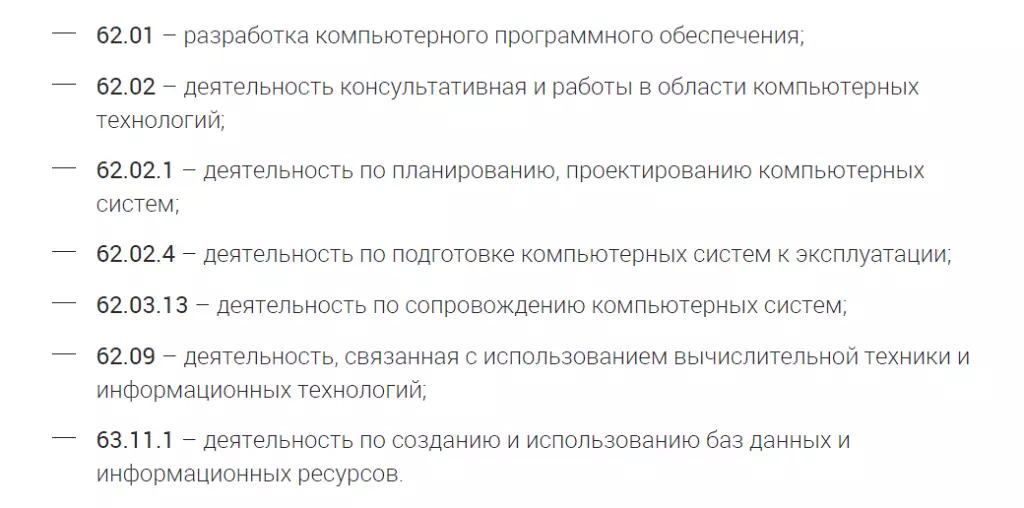

Для получения налоговых льгот необходимо быть аккредитованной IT-компанией и обеспечить более 70% общей выручки от деятельности в сфере IT.

Льготы для сотрудников IT-компаний

На ряду с льготами для IT-компаний, государство предоставляет также льготы для сотрудников в этой сфере. Рассмотрим некоторые из них:

Льготная ипотека

Сотрудники IT-компаний могут получить ипотеку по льготной ставке до 5% годовых. Максимальная сумма кредита составляет 9 млн рублей для регионов с населением менее 1 млн человек и 18 млн рублей для регионов с населением более 1 млн человек. Первоначальный взнос составляет не менее 20% от стоимости недвижимости. Для сотрудников старше 35 лет существуют некоторые ограничения по заработной плате.

Отсрочка от армии

Молодые специалисты IT-сферы младше 30 лет получают отсрочку от призыва на срочную военную службу, пока работают в аккредитованной IT-компании. Для получения отсрочки необходимо соответствовать определенным условиям, включая наличие удостоверения программиста и доли дохода от работы в IT.

Упрощенное ВНЖ в России для иностранцев

Иностранные IT-специалисты, желающие работать в России, могут воспользоваться упрощенной процедурой получения ВНЖ. Необходимости в оформлении разрешения на работу или патента для работодателя также нет. Однако данная льгота доступна только в аккредитованных IT-компаниях.

Все предоставленные льготы доступны только для зарегистрированных IT-компаний, включенных в реестр Минцифры. Для получения аккредитации необходимо, чтобы более 70% общей выручки компании происходило от деятельности в сфере IT.

Планы на будущее

Важно отметить, что Минцифры планирует ограничить льготы по налогу на прибыль для IT-компаний, установив порог выручки. Возможно, с 2025 года налог на прибыль для IT-компаний может вырасти с 0 до 20%.

Также стоит упомянуть, что актуальные льготы и программы поддержки могут быть изменены и дополнены в соответствии с развитием отрасли и налоговой политикой государства. Поэтому важно следить за обновлениями и официальными объявлениями от ведомств.

В целом, льготы для IT-компаний и их сотрудников являются важным механизмом стимулирования развития инновационных и информационных технологий в стране. Они способствуют привлечению инвестиций, созданию новых рабочих мест и повышению конкурентоспособности отечественных IT-компаний на мировом рынке.

Ознакомившись с предоставленными льготами и условиями их использования, IT-компании и их сотрудники могут принимать обоснованные решения и использовать налоговые преимущества для своего развития и успеха в индустрии.

См. также

Что нам скажет Википедия?

Парк высоких технологий (ПВТ) — специальный налогово-правовой режим для развития ИТ-бизнеса в Белоруссии. Не является свободной (специальной, особой) экономической зоной, но представляет собой юрисдикцию, которая функционирует по принципу экстерриториальности. Зарегистрированные в Парке компании индивидуальные предприниматели могут пользоваться предоставляемыми им преференциями независимо от места расположения их белорусского офиса.

На территории ПВТ действуют положения белорусского Декрета № 8 «О развитии цифровой экономики», который был подписан 21 декабря 2017 года и вступил в силу 28 марта 2018 года. Согласно Декрету № 8, до 1 января 2049 года резиденты Парка освобождены от большинства налогов, включая налог на прибыль. Нормы декрета также помогают развивать ИТ-образование и продвигать перспективные стартапы.

Поддержка ИТ-сферы привела к тому, что в 2019-м доля ИТ-сектора обеспечила половину прироста ВВП. В 2020 году доля Парка в ВВП Беларуси превысила 4 % при том, что в ПВТ работает около 1,5 % от всех занятых в экономике страны. В 2020 году темп роста экспорта составил 125 %. В результате его объём достиг рекордных 2 млрд 735 млн $. Общим объём производства составил 7 млрд 400 млн рублей с темпом роста 143 %.

В конце 2020 года в Парке состояли 969 компаний, а уже в августе 2021 их число достигло 1054. Большинство новых резидентов — это молодые компании, которые были созданы в 2020 и в 2021 годах, работают в Минске и Минском регионе.

Парк высоких технологий — это юрисдикция, наделенная правом предоставлять налоговые льготы на систематической основе. Резиденты парка освобождены от всех корпоративных налогов, включая налог на добавленную стоимость и подоходный налог. Индивидуальный подоходный налог для сотрудников компаний — резидентов ПВТ имеет единую ставку 9 % и не включается в совокупный годовой доход. Резиденты имеют право уплачивать обязательные страховые взносы по сниженной ставке. С 1 января 2021 года отменена льгота по налогу на прибыль — вместо 9 % стало 13 %, как и для других компаний.

Цель проекта — создание в Белоруссии условий для развития всех отраслей национальной экономики на основе высоких технологий. Это позволит привлечь в страну иностранные инвестиции, увеличить количество трудовых ресурсов, научный и производственный потенциал для повышения конкурентоспособности страны на мировом рынке.